汽車供應鏈大講堂 第46講 汽車后市場走勢及零部件市場需求與趨勢分析

根據中國汽車流通協會 副秘書長兼產業協調部主任 郎學紅在第十二屆全國汽車后市場物流發展論壇上的演講視頻整理。

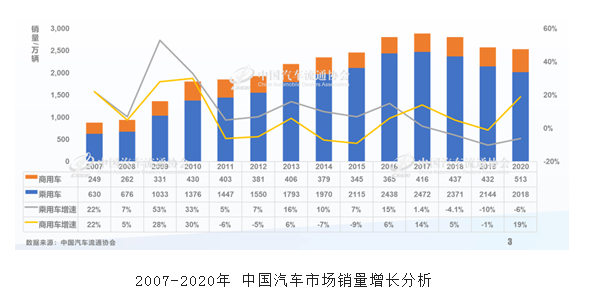

根據今年對汽車市場的總體判斷,我們預計整個汽車市場全年大概是零到3%左右的增長。一季度是一個開門紅的情況,一季度的開門紅實際上是去年疫情下救市政策的持續,因為無論是從相關的稅收政策,還是金融貨幣的政策,都是一個強刺激的政策取向。但是,6月份進入傳統的淡季,二季度的預期相對來說要放低。所以現在如果按照全口徑的數據,上半年應該基本上和2019年持平,但是下半年的壓力是非常大的。因為從去年年底開始的芯片短缺問題,實際上已經開始蔓延到零售端。目前出現了一些結構性供給不足的問題。我們的經銷商庫存也受到了一定影響。

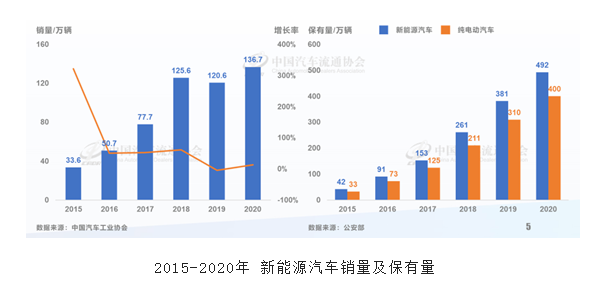

但是好的方面,新能源的產銷規模在持續擴大,新能源的銷量在2020年是130萬臺,到今年預計會突破200萬臺。也就是說,新能源的增速超過50%以上,甚至達到70%以上的增速。

所以在未來五年、十年、十五年間,整個后市場由于新能源的滲透率和保有量的不斷提升,后市場零部件的需求結構會發生非常大的變化。

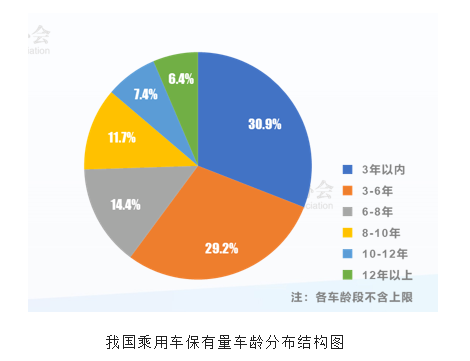

另外跟后市場的規模有巨大關系的,就是車齡。在2020年平均車齡達到5.98年。這些六年以后長車齡的車意味著,維修機會越來越大,單車的維修產值也越來越大。

從整個后市場來說,目前仍然是以授權渠道為主。現在整個汽車行業熱議的直營、代理、授權的新模式,在新車市場已經發生了比較明顯的變化。但是后市場,比如特斯拉、蔚來,它們的售后基本上還是授權經營。

同時,主機廠家的第二品牌的售后,比如說好修養、陽光工匠等等一些主機廠家的品牌,過去基本沒有業務。但是,未來隨著后市場競爭的加劇,以及現在已經形成的零部件供應的連鎖體系,為獨立的快修連鎖提供了方便。后市場的基礎建設、整個零部件的基礎建設已經初步構架完成。

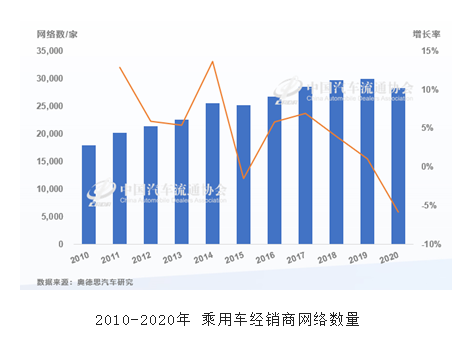

整個授權體系的變革才剛剛開始,后市場的變革可能會晚一步。通過新車市場的變革可以看到,在2020年授權經銷商的數量出現了首次的負增長,這個是滯后于新車銷量負增長情況的。

整體來說,短期網絡會進入到一個收縮、調整的階段。未來授權體系面臨著客戶流失。所以整個后市場的格局也會發生變化。

對于后市場相關的零部件未來的需求和市場格局會有什么樣的變化?雖然新車銷量下滑,但是保有量還是以10%左右的年均增長率增長。去年由于疫情的影響,大家都居家隔離,大量的車停在車庫及路邊沒有辦法使用,使得去年后市場的規模也出現了首次的下降。

從經銷商來看,也可以注意到整個售后產值的結構,會發生比較大的變化。因為消費者越來越敏感,工時費會被不斷地壓縮。在整個售后的規模中,70%是零部件的產值,30%是工時費的產值。

當然,去年的9·19的費改正在影響整個售后結構的變化。我們可以看到,未來事故車的修理就不僅僅是保險公司了,很多經銷商會提供相應的鈑噴套餐來解決消費者費率提升、連續出險費率提升的問題。

未來最大的這一塊蛋糕會被眾多的主體瓜分,不會主要是授權的體系了。將來保險公司會自建維修體系或者合作的體系。同時,將來會形成全國性的事故車連鎖維修,它的效率和成本會更高。這在其他的成熟國家也會出現,甚至是保修事故車連鎖維修的上市公司,直到最后把這個市場搶過去,這樣才能應對未來消費者對于保險費率下降的要求。

第三,二手車在政策和配套措施的刺激下持續擴張。二手車過去十年的年均增速超過了新車10個百分點。另外,二手車去年減稅的政策已經出臺,經銷減稅從2%減到0.5%。今年還有一系列的配套措施促進二手車的交易。所以,這些政策和措施會為后市場的整個二手車板塊帶來一系列的變革。

這幾點是未來后市場零部件格局會對整體的物流帶來的影響。我的分享到這里,謝謝。

(以上內容整理自會議現場速記)